【コラム】賃貸VS持ち家の話②(生涯払う住居費の比較編)

生涯払う住居費の比較

今回は、30歳夫婦4人家族で考えていきましょう。

現在2LDKのアパート暮らし、家賃6万円とします。(駐車場代+5000円)

「90歳まで賃貸に住み続けた場合」

・6.5万円×12か月=78万円(年間)

(+火災保険8000円/年)

・65歳までこの物件に住み続けたとして

78.8万円×35年=2758万円

・65歳時点で別の賃貸(家賃6万円)に引越ししたら

引っ越し費用(仮)100万円

6万円×12か月=72万円(年間)

(+火災保険8000円/年)

・その後、90歳まで住み続けたとして、

72.8万円×25年=1820万円

合計4678万円

(家賃・駐車場代・火災保険・引っ越し費)

まとめると

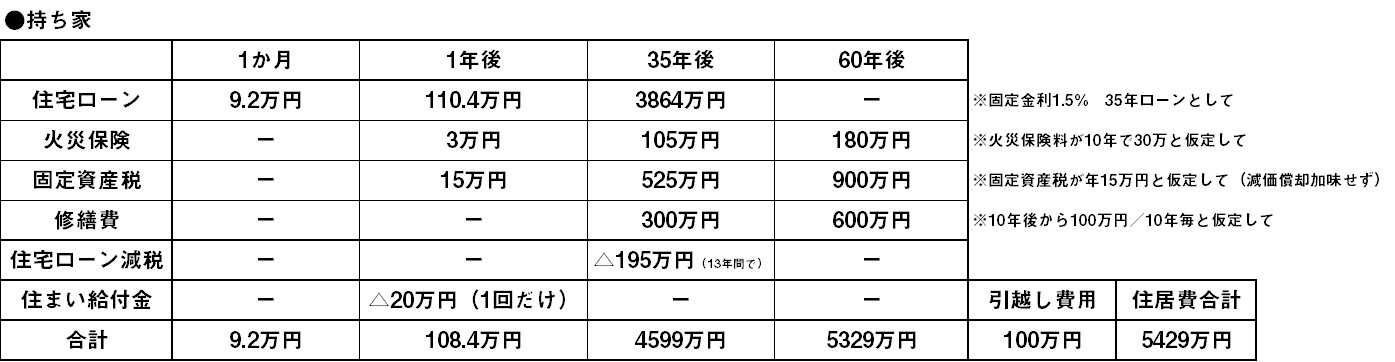

「3000万円の住宅を購入した場合」

(90歳までの支払う金額)

住宅ローン3000万円(頭金なし 固定金利1.5% 35年返済)を組んだとして

≪住宅ローン≫

・9.2万円×12か月=110.4万円

35年で3864万円

≪火災保険≫

・3万円/年(と仮定)×60年=180万円

≪固定資産税≫

・15万円/年(と仮定)×60年=900万円

(減価償却を加味せず単純計算)

※実際には建物部分は減価償却されるので固定資産税は減っていきます。

≪修繕費≫

・100万円/10年毎(と仮定)×6回=600万円

(10年後から10年おきに100万円を想定)

≪引っ越し費用≫

・100万円(1回)

≪住宅ローン減税≫

13年間で195万円(と仮定)

※収入や住宅ローン金額により金額は変わります。

≪住まい給付金≫

1回のみ20万円(と仮定)

※収入によって金額は変わります。

合計5429万円

(住宅ローン・火災保険・固定資産税・修繕費・引越し費・住宅ローン減税・住まい給付金)

まとめると

差額は約750万円です。(60年間で)

総額にしてみると大きいですね・・。

ちなみに月々に変換すると約1万円の差!なんです。

いかがでしたでしょうか?

今回はあくまで1つの例ですので絶対こうなるとは

言い切れませんが、

トータルの金額でみると今まで気づけなかったことにも気づけます。

では、我が家はどうなのか?

「私たちには無理だ・・・」

と住宅購入をあきらめるのではなく

まずは住宅購入をしても問題ないかどうかを確認してみましょう。

「私たちは家を買えるの?」

「本当に支払っていける?」

住宅購入を考えている段階で、まだ何も進めていません

という方でもちろん大丈夫です?

「もし家賃が高騰したら・・・」

「もし世帯主に万が一のことがあったら・・・」

1つのシュミレーションだけではなく、

いくつかの局面で考えることも重要です。

住宅購入の専門家が在籍する

「おうちの買い方相談室鹿児島店」へ

お気軽に足をお運びくださいね!

何度でもご相談は無料です。

おうちの買い方相談室鹿児島店

カウンセラー 竹平志穂

《おうちの買い方相談室公式Instagram》

インスタもよかったらフォローお願いします ^^

《おうちの買い方相談室公式LINE》

イベント等の定期的な情報はこちらから?

★おうちの買い方相談室 鹿児島店は、住宅購入診断士が皆さんにおうち購入に関する「正しい判断基準」を無料でお伝えするお店です。

★正しい知識で正しい住宅会社から正しい購入をするための応援をさせて頂きます。

★住宅会社選び・住宅ローン相談・資金計画/ライフプラン計画

★子育て世代応援イベントや貸スペースを通して地域の活性化にも貢献し続けます。

★子育て支援イベント開催中

【キッズマネースクール鹿児島】

【子育て支援講座(親子の性格診断&家計の見直し講座)】

≪在籍者取得資格≫

・住宅購入診断士

・住宅建築コーディネーター

・AFP(日本FP協会認定)

・住宅FPエキスパート

・ファイナンシャルプランナー

・相続診断士

・住宅ローンアドバイザー

・組織診断士/子育て診断士

・パーソナル診断士

お得情報

2020年05月01日

![]()